【中國白銀網10月31日訊】在2019年(第十七屆)中國國際銅業論壇上,業界對行業發展面臨的“灰犀牛”避而不談且樂觀期待消費增長的態度讓筆者陷入深思。為此,筆者再次審視2001~2018年中國有色金屬工業年鑒及《快易理財網》歷年GDP數據,提請業界認真思考公開數據,高度重視已呈現的“灰犀牛”,特別對除我國外世界精煉銅消費已于2006年出現1345.63萬噸“峰值”的情況進行思考。

梳理2000~2017年世界銅產業相關數據發現,占2017年世界精煉銅消費87.04%的15個國家或地區,先后有11個在2010年前就出現了消費“峰值”,其他4個(中國、巴西、土耳其、西班牙)也正在形成過程中。面對世界百年大變局,指望世界精煉銅消費增長恐怕不現實。數據顯示,除我國外的2017年世界精煉銅消費比2006年減少了198.46萬噸,GDP卻增加了20.06萬億美元。雖然,2014年以來我國精煉銅消費已占世界半壁江山,但2014~2017年的經濟增加量對精煉銅消費的依賴度已顯著降低,新時代的我國精煉銅消費量必將“震蕩”下降。

世界不缺銅特別是銅冶煉資源,整體上供大于需。2000~2017年,銅礦產資源豐富國家開發銅礦的積極性高漲,已由2000年的35個發展到52個,2013~2015年為54個。2017年依次排名前10的有智利、秘魯、中國、美國、剛果民主共和國、贊比亞、澳大利亞、哈薩克斯坦、墨西哥、俄羅斯,追蹤2000~2016年曾排名前10的國家有印尼、加拿大、波蘭。這13個國家2011年合計產量占世界比最低為86.49%,2004年最高為90.30%,2017年占87.25%(2000~2017年世界銅冶煉資源供需概況見表1)。

由于濕法銅數據不完整,故在銅冶煉資源合計中既不考慮濕法銅,也不考慮銅精礦冶煉實收率,姑且認為兩者相抵。顯然,2000~2017年累計銅冶煉資源(包括銅精礦、再生銅和濕法銅)含銅量3.45億噸大于精煉銅產量3.37億噸,精煉銅產量3.37億噸大于消費量3.35億噸,整體上供大于需。

銅冶煉(精煉銅生產)相對集中且與銅冶煉資源供應地不對應。2000年世界有36個國家或地區進行銅冶煉(僅17個產出再生精煉銅),至2017年增加到44個(僅23個產出再生精煉銅)。2017年依次排名前10的有中國、智利、日本、美國、俄羅斯、印度、剛果民主共和國、德國、韓國、波蘭,追蹤2000~2016年曾排名前10的國家有加拿大、澳大利亞、秘魯和贊比亞。這14個國家中,日本、德國、韓國沒有銅精礦產出,2005年合計精煉銅產量占世界比最低為76.81%,2015年最高為84.27%,2017年占83.93%(13個主要銅精礦生產與14個銅冶煉國家相關數據見表2)。

精煉銅消費與生產不密切相關。2017年,世界上有52個國家產出銅精礦、44個國家或地區生產精煉銅,63個國家或地區有精煉銅消費數據。2017年精煉銅消費依次排名前10的有中國、美國、德國、日本、韓國、意大利、中國臺灣、印度、土耳其和俄羅斯,追蹤2000~2016年曾排名前10的國家有墨西哥、法國、巴西、比利時和西班牙。這15個國家或地區2000年合計精煉銅消費占世界比最低為80.15%,2014年最高為88.61%,2017年占87.04%(2017年13個主要銅精礦、14個銅冶煉與15個精煉銅消費國家或地區相關數據見表3)。

單位GDP精煉銅消費強度已進入“工業化進程中資源消耗‘S’型曲線”下降區域,我國也不例外(通過《快易理財網》獲得的歷年GDP數據,計算單位GDP精煉銅消費強度見表4)。數據顯示,2000~2017年單位GDP精煉銅消費強度已進入“工業化進程中資源消耗‘S’型曲線”下降區域。

目前,我國精煉銅消費基數和單位GDP消費強度都很大。2000~2017年,我國平均單位GDP消費強度是世界的3.57倍、除我國外世界的4.92倍,是美國的7.93倍、印度的3.73倍、智利的2.16倍,有巨大下降空間。

除我國外世界精煉銅消費于2006年出現了1345.63萬噸“峰值”,GDP增長不再與精煉銅消費“正相關”。也許大家比較理解美國于2000年出現297.9萬噸精煉銅消費“峰值”,但會對智利和印度分別于2006年和2009年出現11.07萬噸和55.75萬噸的“峰值”匪夷所思(見表5)。進一步梳理顯示,在2017年占世界精煉銅消費87.04%的15個消費國家或地區中,已有11個在2010年前先后出現消費“峰值”,其他4個(中國、巴西、土耳其、西班牙)正在形成過程中。

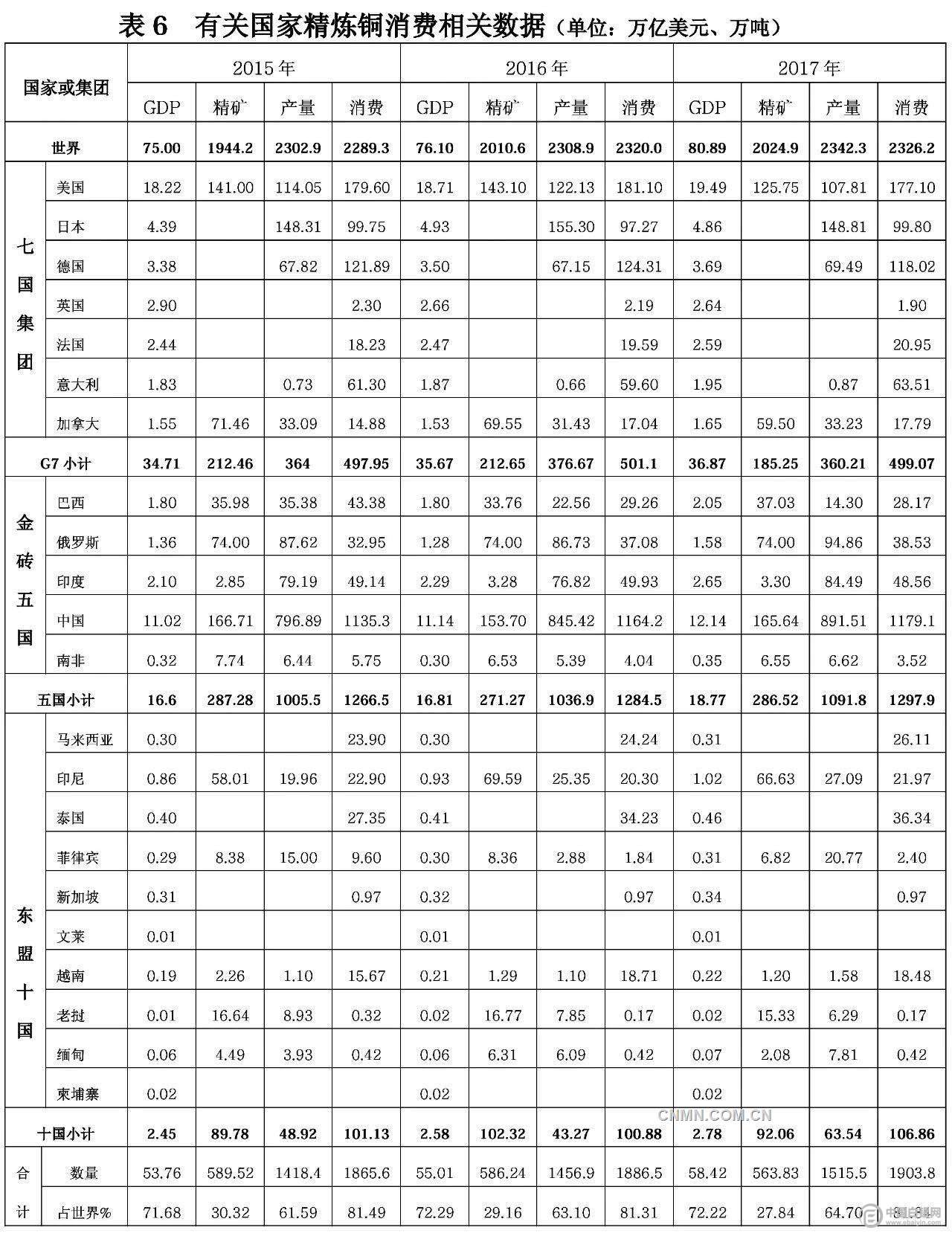

筆者認為,對未來世界精煉銅消費增加不應抱有幻想,科技進步和世界發展已顯著降低經濟增長對精煉銅消費的依賴。七國集團(G7,包括美國、日本、德國、英國、法國、意大利和加拿大)、金磚五國(俄羅斯、巴西、印度、中國、南非)和東盟十國(印度尼西亞、馬來西亞、菲律賓、新加坡、泰國、文萊、越南、老撾、緬甸和柬埔寨)2015~2017年精煉銅消費相關數據見表6。無論是G7,還是金磚五國、東盟十國,精煉銅消費都已趨于穩定且經濟仍不斷增長。

業內有些人士或機構對“一帶一路”沿線國家未來精煉銅消費增長比較樂觀,筆者認為有的是想象、有的是另有圖謀。以2017年精煉銅消費世界排名第21位的越南為例,GDP為0.22萬億美元、消費精煉銅18.48萬噸。查閱《新中國有色金屬工業60年》可知,1960年我國精煉銅消費18.46萬噸,GDP為0.06萬億美元,直到1983年才達到0.23萬億美元(消費精煉銅58.8萬噸)。兩國對比可知,科技進步和世界發展已顯著降低經濟增長對精煉銅消費的依賴。《2018中國有色金屬工業年鑒》顯示,2015~2017年,除有精煉銅消費數據的國家或地區外,其他國家或地區合計消費量分別為7.76萬噸、7.62萬噸和9.86萬噸,占同年世界消費的0.34%、0.33%和0.42%。這些國家或地區即使到2035年精煉銅消費達到2017年的10倍,也不足100萬噸,無法填補美國由2000年297.9萬噸減少到2017年177.1萬噸的消費量。

除美國外,世界其他國家或地區的銅產業鏈具有較強的互補性。這種互補性從表3和表6中可見一斑。日本、德國、韓國等精煉銅生產和消費大國的銅冶煉資源幾乎全部依賴進口;智利、秘魯的銅精礦有相當大的一部分要出口。統攬2001~2018中國有色金屬工業年鑒相關數據發現,美國銅產業鏈最完整且不存在結構性矛盾,具有很強的競爭力。

我國銅產業鏈雖然比較完整且規模龐大,但“資源-冶煉-加工”結構性矛盾突出,存在銅合金半成品方面的“空白”。印度銅產業鏈很不完整,銅精礦生產長期徘徊不前,并于2009年出現了55.75萬噸的消費“峰值”。智利雖然是世界上銅礦產資源最豐富的國家且采選、冶煉規模很大,但精煉銅消費已于2006年出現11.07萬噸的“峰值”。

銅的功能和再生利用特性決定了精煉銅消費不可能無限增加,銅冶煉資源也不會實實在在地短缺。新世紀以來的科技進步與社會發展已充分證明,經濟規模越大,單位GDP精煉銅消費強度越低。21世紀生產同樣功能(率)家用空調比20世紀90年代用銅量要少許多。表1數據表明,銅冶煉資源生產和供應具有很大的韌性,而精煉銅消費會受到科技進步和替代等方方面面的制約,故銅冶煉資源供應從未出現短缺。2017年相比于2006年,除我國外世界精煉銅消費從1345.63萬噸“峰值”下降到1147.17萬噸(減少了198.46萬噸),GDP則由48.69萬億美元增加到68.75萬億美元(增加了20.06萬億美元)。這“一減一增”幾乎與2017年美國精煉銅消費和GDP數據相吻合。印度于2009年出現55.75萬噸“峰值”后,GDP也由1.34萬億美元增加到2017年的2.29萬億美元,精煉銅消費卻減少了7.19萬噸,超過2017年世界排名第29位的智利的消費量7萬噸。

筆者認為,應對我國經濟實現更高質量增長充滿信心,對精煉銅消費增加足夠敬畏。我國精煉銅消費自2014年GDP突破10萬億美元大關后,已趨于穩定并正在形成“峰值”過程中,這是經濟逐步實現更高質量發展的必然結果。例如:建設高鐵產生GDP,坐高鐵旅行也產生GDP,但對精煉銅消費卻有天壤之別。如果生產和銷售1架C919飛機(1億美元/架)可以替代生產和銷售25萬臺冰箱(400美元/臺)產生同樣的GDP,其對精煉銅消費不可同日而語……要特別強化科技進步和社會發展對精煉銅消費正反兩方面影響的研究,切不可只盯著一定時期內產生的增量,而輕視將大幅提高相關產品使用效率與便捷性產生的長期減量。研究分析中美貿易摩擦等影響時,也應如此。應在排除中美貿易摩擦對增加世界精煉銅消費即期影響(如提前備貨等)的同時,更加關注長期正反兩方面的影響。

一旦我國精煉銅消費出現“峰值”,世界銅產業將重新洗牌。金融危機以來,我國精煉銅消費增加推動世界消費增長特征明顯,進入新常態后則逐漸弱化。按2035年我國GDP實現31萬元美元(2018年13.61萬億美元,2019~2035年年均增長5%,屆時人均超過2萬美元。與2015年美國、日本、德國、韓國、意大利和印度“六國”GDP合計31.3萬億美元相當)、單位GDP精煉銅消費強度30萬噸/萬億美元(高于2005年除我國外世界消費強度29.39萬噸/萬億美元。2006年除我國外世界精煉銅消費到達“峰值”、消費強度27.64萬噸/萬億美元)測算,只需930萬噸。雖然2035年與2018年比,GDP增加了17.39萬億美元、精煉銅消費卻減少了249萬噸,超過2017年除我國外金磚四國(巴西、印度、俄羅斯、南非)和東盟十國消費合計225.66萬噸,但仍是2015年“六國”合計581萬噸的1.65倍。

即便如此,簡單測算2018~2035年(18年)累計精煉銅消費量約為1.90億噸{(1179.1+930)÷2×18},是我國1958~2017年(60年)累計約1.28億噸的1.48倍、2000~2017年(18年)累計約1.15億噸的1.65倍,是“六國”2000~2017年合計約1.13億噸的1.68倍。筆者認為,我國精煉銅消費必將出現“峰值”,必須未雨綢繆。

把握百年大變局之機遇,努力推動構建世界銅產業命運共同體,開發新銅礦要慎之又慎。要尊崇自然,把構建世界銅產業命運共同體作為推動構建人類命運共同體的重要組成部分和抓手。尊重世界銅礦產資源分布和開采格局現實,在力求與智利、秘魯等實現優勢產能互補共贏的同時,區別對待含銅“洋垃圾”。在目前世界上僅有23個國家或地區產出再生精煉銅的格局下,積極創造條件,充分發揮我國銅冶煉產能優勢,搶占世界銅冶煉產業制高點。

努力保持我國現有銅精礦生產基本穩定,嚴禁新建擴建銅冶煉產能是當務之急。我國銅礦山大多處于老少邊窮地區,努力保持現有銅精礦生產基本穩定,不僅事關脫貧攻堅戰、化解金融風險,還與保障我國銅產業安全密切相關。要以確保我國大豆、石油穩定生產的擔當和勇氣,以“六穩”為總目標全面妥善處理涉銅礦山有關事項,不能各自為政。要堅持鞏固供給側結構性改革成果不動搖,堅決清除銅產業“僵尸企業”,強化和規范再生銅資源回收利用體系,進一步緩解“資源-冶煉-加工”結構性矛盾。

銅產業發展必須堅持創新驅動,服從和服務于中高端裝備制造業并努力填補銅合金半成品方面的“空白”。挖掘分析部分國家或地區精煉銅消費數據表明,精煉銅消費與GDP、人口、區域面積不密切相關,僅與本國或本地區產業結構及比較優勢緊密相關。日本、德國、意大利、韓國和我國臺灣精煉銅消費數據比較穩定,說明只有服務和服從中高端裝備制造業,銅產業才有忠實可靠的終端用戶,其他都會時過境遷。我國銅產業要虛心向美國、德國、意大利、日本和塞爾維亞學習,補齊銅合金半成品方面短板;要深入研究英國精煉銅消費由2000年32.28萬噸下降到2008年4.29萬噸,再下降到2017年1.9萬噸的經驗教訓,努力實現更高質量、更有效率、更加公平、更可持續發展。

自2014年我國經濟進入新常態以來,世界精煉銅消費在我國巨大韌性作用下已進入相對穩定消費“震蕩”期。在百年大變局的環境下,指望世界特別是我國精煉銅消費增長,筆者認為不現實,“震蕩”下降應是大概率事件。我國銅產業必須以習新時代中國特色社會主義思想為指導,把構建世界銅產業命運共同體作為推動構建人類命運共同體的重要組成部分和抓手,堅持鞏固和發展供給側結構性改革成果不動搖,妥善緩解各種矛盾,努力為實現“兩個一百年”宏偉目標奮斗。(作者單位:中國有色金屬工業協會)